Debito vs Equità

Share

Share

Le aziende possono raccogliere capitali tramite debito o capitale. Equità si riferisce a scorte o quote di proprietà in una società. Gli acquirenti del capitale di una società diventano azionisti di tale società. Gli azionisti recuperano il loro investimento quando il valore della società aumenta (le loro azioni aumentano di valore) o quando la società paga un dividendo. Acquirenti di un'azienda debito sono istituti di credito; recuperano il loro investimento sotto forma di interessi pagati dalla società sul debito.

Spesso è più facile per le aziende raccogliere denaro attraverso il debito, poiché ci sono meno regole sull'emissione del debito, il rischio per un investitore (prestatore) è generalmente inferiore e le attività di un'azienda possono essere utilizzate come garanzia.

Grafico comparativo

| Debito | Equità | |

|---|---|---|

| Breve definizione | Una somma di denaro, proprietà o servizio dovuta a qualcun altro. | Quanto vale un bene (qualcosa di proprietà) dopo che sono stati pagati tutti i debiti e altre passività. |

| Esempio per un individuo | Portare un saldo su una carta di credito. A meno che il saldo non venga interamente pagato ad un certo punto, la società della carta di credito addebiterà interessi su questo saldo, creando più debito. | Il valore di una casa dopo un mutuo è stato pagato per intero. |

| usi | Per acquistare beni che hanno più valore dell'attuale capacità di pagamento di una parte. Può essere scambiato per equità e altri vantaggi dalle aziende. | Per stimare il guadagno potenziale in qualsiasi transazione di attività e per l'uso come potere d'acquisto. Può essere scambiato per debiti e altri vantaggi dalle aziende. |

| tipi | Secured / unsecured, private / public, loan, bond. | Capitale versato, capitale acquisito, entrate. |

| Calcolo | (Importo dovuto - Valore del bene) | (Valore del patrimonio - Debito) |

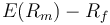

| Formula di costo | Rd (1-tc) [dove Rd è il costo del debito; tc è l'aliquota dell'imposta sulle società.] | Re = rf + β (rm - rf) [dove Re è il costo del capitale netto; rf è il tasso privo di rischio; rm è il rendimento atteso sul mercato; β è beta azionario.] |

| negoziabili | sì | sì |

Contenuto: debito vs equità

- 1 Come aumentare il capitale

- 2 Rischi legati al debito e all'equità

- 3 Costi del debito rispetto all'equità

- 3.1 Costo del capitale e costo del capitale

- 4 Debito e patrimonio netto in bilancio

- 4.1 Significato

- 5 Implicazioni fiscali

- 6 implicazioni legali

- 7 riferimenti

Come aumentare il capitale

I prestiti garantiti sono comunemente utilizzati dalle imprese per raccogliere capitali per uno scopo particolare (ad es. Espansione o ristrutturazione). Allo stesso modo, le carte di credito e altre linee di credito revolving spesso aiutano le aziende a fare acquisti quotidiani che potrebbero non essere in grado di permettersi al momento, ma sanno che saranno in grado di permetterselo presto. Alcune società, in particolare quelle più grandi, possono emettere obbligazioni societarie.

Raccogliere capitale con equità è noto come finanziamento azionario. Le azioni della società sono vendute ad altri che poi acquisiscono una partecipazione nella società. Le piccole imprese che sfruttano il finanziamento azionario spesso vendono azioni a investitori, dipendenti, amici e familiari. Le aziende più grandi, come Google, tendono a vendere al pubblico attraverso borse, come il NASDAQ e il NYSE, dopo un'offerta pubblica iniziale (IPO).

Una parte importante del reperimento di capitale per una società in crescita è il rapporto debito / mezzi propri della società - spesso calcolato come debito diviso per equity - che è visibile sul bilancio di una società.

Debito vs. Rischi azionari

Qualsiasi debito, in particolare il debito ad alto interesse, è a rischio. Se un'impresa assume una grande quantità di debito e successivamente scopre che non può effettuare i pagamenti del prestito ai creditori, ci sono buone probabilità che l'azienda fallisca sotto il peso degli interessi sui prestiti e debba presentare una richiesta per il capitolo 7 o il capitolo 11 di fallimento.

Il finanziamento azionario evita tali rischi e ha molti vantaggi, ma dare agli altri una partecipazione azionaria in un'azienda può essere rischioso; meno un'impresa è preziosa, maggiore è la proprietà che un investitore potrebbe richiedere, un fatto che potrebbe rivelarsi costoso. Inoltre, il finanziamento azionario è strettamente regolato per proteggere gli investitori da operazioni losche, il che significa che questo metodo di raccolta di capitali è inizialmente costoso e dispendioso in termini di tempo con la necessità di coinvolgere avvocati e contabili. In quanto tale, il debito è un modo molto più semplice per aumentare il capitale temporaneo o anche a lungo termine.

Tuttavia, raccogliere capitali con il debito non è sempre possibile. Durante le recessioni, il credito può essere difficile perché le banche diventano riluttanti a prestare denaro o solo a prestare denaro a tassi di interesse molto alti. Nella crisi finanziaria del 2008, ad esempio, alle piccole imprese veniva spesso negato il credito e costretto a cercare opzioni di finanziamento azionario.[1]

Costi del debito rispetto all'equità

Al di fuori del costo degli interessi, ci sono poche spese associate al capitale raccolto tramite debito. Nel 2012, il prestito medio per le piccole imprese negli Stati Uniti era di poco inferiore a $ 338.000, e i tassi di interesse medi per tali prestiti erano compresi tra il 2,25% e il 2,75%, a seconda della durata del prestito.[2] Le carte di credito hanno tassi di interesse molto più alti. Anche con una buona storia creditizia, la maggior parte delle carte di credito avrà un APR dell'11% o superiore.

Aumentare il capitale tramite il finanziamento azionario può essere uno sforzo costoso che richiede esperti che comprendano i regolamenti governativi imposti su questo metodo di finanziamento. Quando gli investitori offrono i loro soldi a una società, corrono il rischio di perdere i loro soldi e quindi si aspettano un ritorno su tale investimento. Il loro rendimento atteso è il costo del capitale netto. Una percentuale di profitti potenziali dell'azienda è promessa agli investitori in base al numero di azioni della società che acquistano e al valore di tali azioni. Quindi, il costo del capitale sociale cade sulla società che sta ricevendo fondi di investimento e può essere effettivamente più costoso del costo del debito per una società, a seconda dell'accordo con gli azionisti.

Costo del capitale e costo del capitale

Costo del capitale è il costo totale dei fondi raccolti da una società, sia di debito che di equità. Il costo medio ponderato del capitale (WACC) tiene conto degli importi di debito e patrimonio netto e dei rispettivi costi e calcola un tasso teorico di rendimento che l'azienda (e, quindi, tutti i suoi progetti) devono superare.

Come spiegato sopra, per calcolare il costo del capitale, si deve calcolare il costo del debito e il costo del capitale netto. Determinare il costo del debito è abbastanza facile perché il tasso di interesse sul debito è noto. Il calcolo del costo del capitale è più complicato; ci sono diversi modelli proposti per calcolarlo. Uno di questi modelli è il Capital Asset Pricing Model (CAPM). Per questo modello,

dove:

-

è il rendimento atteso dall'investitore azionario, cioè il costo del capitale netto

è il rendimento atteso dall'investitore azionario, cioè il costo del capitale netto -

è il tasso di interesse privo di rischio, ad es. rendimento di un titolo del Tesoro degli Stati Uniti

è il tasso di interesse privo di rischio, ad es. rendimento di un titolo del Tesoro degli Stati Uniti -

(il beta), la sensibilità dell'eccesso atteso ritorna ai rendimenti attesi in eccesso del mercato

(il beta), la sensibilità dell'eccesso atteso ritorna ai rendimenti attesi in eccesso del mercato -

è il rendimento atteso del mercato

è il rendimento atteso del mercato -

è talvolta noto come il premio di mercato (la differenza tra il tasso di rendimento atteso di mercato e il tasso di rendimento privo di rischio).

è talvolta noto come il premio di mercato (la differenza tra il tasso di rendimento atteso di mercato e il tasso di rendimento privo di rischio).

è il rendimento atteso dall'investitore azionario, cioè il costo del capitale netto

è il rendimento atteso dall'investitore azionario, cioè il costo del capitale netto  è il tasso di interesse privo di rischio, ad es. rendimento di un titolo del Tesoro degli Stati Uniti

è il tasso di interesse privo di rischio, ad es. rendimento di un titolo del Tesoro degli Stati Uniti  (il beta), la sensibilità dell'eccesso atteso ritorna ai rendimenti attesi in eccesso del mercato

(il beta), la sensibilità dell'eccesso atteso ritorna ai rendimenti attesi in eccesso del mercato  è il rendimento atteso del mercato

è il rendimento atteso del mercato  è talvolta noto come il premio di mercato (la differenza tra il tasso di rendimento atteso di mercato e il tasso di rendimento privo di rischio).

è talvolta noto come il premio di mercato (la differenza tra il tasso di rendimento atteso di mercato e il tasso di rendimento privo di rischio). Debito e patrimonio netto in bilancio

Il capitale da debito e capitale netto è visibile sul bilancio di una società. In particolare, in fondo a un bilancio, viene chiaramente stampato il rapporto debito / capitale di un'impresa.

Significato

Quando un bilancio mostra che i debiti sono stati costantemente rimborsati o stanno diminuendo nel tempo, ciò può avere effetti positivi su un'azienda. Al contrario, quando i debiti che avrebbero dovuto essere pagati molto tempo fa rimangono in bilancio, possono danneggiare le prospettive future di un'azienda e la capacità di ricevere più credito. Quello che è considerato un rapporto debito / capitale "normale" varia leggermente dall'industria; tuttavia, in generale, se il rapporto debito / azioni di un'azienda è superiore al 40% o al 50%, questo è probabilmente un segno che l'azienda sta lottando.

L'equità tende a indicare una salute finanziaria positiva per l'individuo in quanto mostra la capacità di un individuo di estinguere i propri debiti in modo tempestivo e di muoversi verso la proprietà reale dei beni che hanno preso in prestito. Per un'azienda, l'equità è anche un segno di salute poiché dimostra la capacità delle imprese di rimanere preziose per gli azionisti e di mantenere il proprio reddito al di sopra delle proprie spese.

Se una società ha un alto livello di indebitamento, può significare una di queste due cose: la società sta avendo un brutto anno perché non è stata in grado di ripagare ciò che deve o, al contrario, la società anticipa un ottimo anno avanti e è disposto ad andare in profondità nel debito nella convinzione che trarrà profitto molto più di quanto abbia prestato.

Quest'ultima è una mossa molto rischiosa che può o meno pagare, e quindi è relativamente raro che le aziende assumano grandi quantità di debito in una volta. Nel 2013, quando la Apple si immerse profondamente nel debito vendendo $ 17 miliardi di obbligazioni societarie, fu una grande mossa che non si vede molto spesso. Il giornale di Wall Street il video qui sotto discute della mossa di Apple.

Implicazioni fiscali

Il debito può essere attraente non solo per la sua semplicità, ma anche per il modo in cui è tassato. Ai sensi della normativa fiscale degli Stati Uniti, l'IRS consente alle società di detrarre i loro pagamenti di interessi dal reddito imponibile. Questo riduce la responsabilità fiscale dell'azienda.

Al contrario, i pagamenti dei dividendi agli azionisti non sono deducibili dalle tasse per la società. Di fatto, anche gli azionisti che percepiscono dividendi sono tassati perché i dividendi vengono considerati come entrate. In effetti, i dividendi sono tassati due volte, una volta in azienda e poi di nuovo quando vengono distribuiti ai proprietari della società.

Implicazioni legali

La vendita del debito, ad esempio l'emissione di obbligazioni, è relativamente semplice, soprattutto se una società ha già dimostrato la propria stabilità e affidabilità creditizia complessiva. La vendita di azioni, tuttavia, è difficile e costosa, in gran parte a causa delle normative imposte dalla Securities and Exchange Commission (SEC) degli Stati Uniti..[3]

Riferimenti

- Debito - Wikipedia

- Guida completa alla finanza aziendale - Investopedia

- Conti azionari - AccountingExplained

- Il debito a lungo termine e il rapporto debito / capitale sul bilancio - Informazioni su Denaro

- Rapporto di debito - Investopedia

- Che cos'è uno scambio di debiti / equity? - Domande frequenti su Investopedia

- Un aggiornamento sul rapporto debito / equità - Blog HBR