Differenza tra MBO e MBE

Share

Share

Differenza chiave: MBO vs MBE

La differenza tra la gestione per obiettivi (MBO) e la gestione per eccezione (MBE) si può trovare nei principi e nelle pratiche di gestione. Diversi autori di gestione hanno proposto diversi modelli di gestione che si adattano a diversi stili di leadership e ideologie motivazionali. La gestione per obiettivi e la gestione per eccezione sono modelli significativi di tali modelli. Entrambi hanno i loro vantaggi e svantaggi. Ora, ci concentreremo su ciascun modello e rifletterò sulle sue differenze in seguito.

Cos'è Management by Objectives (MBO)?

L'MBO fu proposto per la prima volta da Peter Drucker nel suo libro di Pratica di gestione nel 1954. La gestione per obiettivo può essere definita come "un modello di gestione che tenta di escogitare un obiettivo comune accettabile sia per la direzione che per i dipendenti, che migliorerà le prestazioni generali dell'organizzazione. Il aspetto importante di MBO è quella definizione di obiettivi partecipativi con un piano strategico che assicura che gli obiettivi abbiano un allineamento in tutta l'organizzazione. Questo aiuta a una migliore partecipazione e impegno tra i dipendenti. Inoltre, i dipendenti comprendono i loro ruoli e responsabilità a causa dell'impostazione degli obiettivi partecipativi. In questo modo, le prestazioni dei dipendenti possono essere misurate con gli standard stabiliti senza reclami.

Gli obiettivi possono essere stabiliti per un dipartimento come marketing, finanza, risorse umane, ecc. O per l'intera organizzazione. In MBO, gli obiettivi devono essere quantificati e monitorati. Questo compito viene solitamente eseguito da potenti sistemi di gestione delle informazioni. La valutazione è collegata al sistema per identificare i livelli di raggiungimento degli obiettivi.

I vantaggi di MBO sono:

- Motivazione - A causa dell'impegno partecipativo, i dipendenti sono meglio responsabilizzati. Ciò solleva la soddisfazione e l'impegno sul lavoro.

- Chiarezza degli obiettivi - A causa dell'impostazione degli obiettivi partecipativi, gli obiettivi sono meglio compresi in tutta l'organizzazione.

- Migliore comunicazione - Recensioni e interazioni costanti con dirigenti e dipendenti aiutano a migliorare la relazione tra loro e aiutano il coordinamento.

- Guidare per raggiungere - Poiché gli obiettivi sono stabiliti da loro per loro, avranno più bisogno di raggiungere gli obiettivi.

- obiettivi può essere impostato a tutti i livelli e per tutte le funzioni.

Anche l'MBO ha i suoi svantaggi. La qualità del prodotto può essere compromessa dal momento che i dipendenti cercheranno di raggiungere gli obiettivi di produzione ignorando la qualità del prodotto. Inoltre, il processo potrebbe richiedere molto tempo e essere difficile da implementare. Un altro svantaggio è che l'innovazione non è incoraggiata e questo può creare un'organizzazione non adattativa.

Cos'è Management by Exception (MBE)?

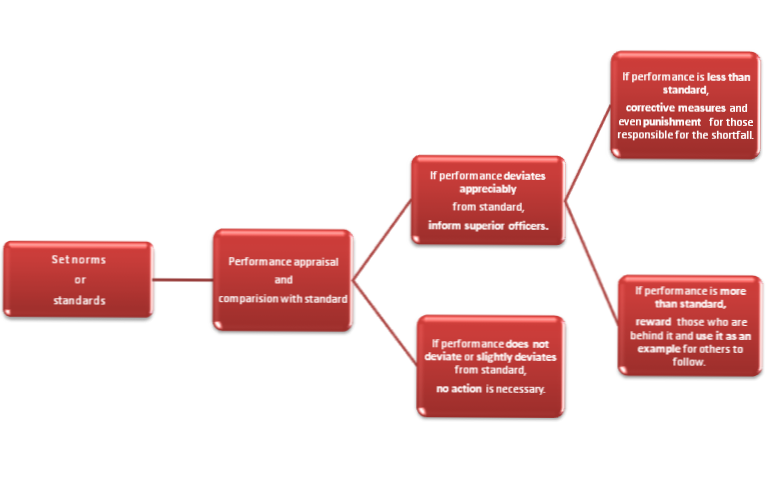

Nella maggior parte delle organizzazioni, una serie di obiettivi e il piano d'azione sarebbero stati comunicati alle parti interessate quali proprietari, dirigenti, dirigenti e dipendenti. Il piano d'azione sarà la norma o gli standard per l'organizzazione. La gestione per eccezione è uno stile di gestione che identifica le deviazioni pratiche dagli standard o dalle migliori pratiche. Se la prestazione effettiva non mostra una deviazione significativa, non è necessario intraprendere alcuna azione. Ciò consente al senior management di concentrarsi su un lavoro più importante. Se la deviazione è significativa, il problema viene segnalato al senior management per la valutazione e la rettifica. In caso di una deviazione significativa, viene avvertita l'alta direzione, che viene definita "eccezione si è verificata" e risolve l'"eccezione" con urgenza.

L'ufficio contabilità svolge un ruolo fondamentale in MBE. Devono escogitare un budget previsionale pratico che non sia sottovalutato o esagerato per le loro migliori capacità. Sulla rivelazione dei risultati, uno studio di varianza tra il budget e il reale viene effettuato da operazioni contabili. I risultati dell'analisi della varianza sono riportati su un evento di deviazione significativa.

Il vantaggio chiave di MBE i manager non devono trascurare tutte le procedure di monitoraggio. Possono concentrarsi sulle loro principali responsabilità e possono solo rispondere a deviazioni importanti. Ciò consente di risparmiare tempo prezioso ed energia della gestione che avvantaggia l'organizzazione generale nello svolgimento della propria attività. I ritardi nelle operazioni quotidiane non saranno ostacolati frequentemente. Inoltre, i problemi problematici possono essere identificati più rapidamente. Inoltre, dato che i dipendenti hanno un compito e sono meno controllati, sono indirettamente motivati da un approccio auto-guidato per raggiungere gli obiettivi / compiti assegnati.

L'MBE ha anche i suoi svantaggi:

- Errori nei calcoli i budget possono portare a variazioni più elevate e trovare le cause alla radice può essere un'attività che richiede molto tempo.

- La dipendenza dal reparto contabilità è troppo alta e la probabilità di una previsione accurata è discutibile.

- Le decisioni importanti saranno con l'alta direzione e la partecipazione dei dipendenti è inferiore. Questo può essere un fattore demotivante.

Qual è la differenza tra Management by Objectives (MBO) e Management by Exception (MBE)?

Definizione di Gestione per obiettivi (MBO) e gestione per eccezione (MBE)

Gestione per obiettivi: La gestione per obiettivi può essere definita come un modello di gestione che tenta di definire un obiettivo comune accettabile sia per la direzione che per i dipendenti, che migliorerà le prestazioni generali dell'organizzazione.

Gestione per eccezione: La gestione per eccezione può essere definita come una modalità di gestione che fornisce gli obiettivi per i dipendenti e si concentra solo su deviazioni significative dagli obiettivi o compiti prefissati che ridurranno l'energia e il tempo perso in inutili procedure di monitoraggio e valutazione.

caratteristiche di gestione per obiettivi (MBO) e gestione per eccezione (MBE)

Partecipazione dei dipendenti

Gestione per obiettivi: La partecipazione dei dipendenti è essenziale per un modello MBO in quanto necessita di un obiettivo comune accettabile per la direzione e i dipendenti.

Gestione per eccezione: La partecipazione dei dipendenti alla definizione degli obiettivi e al processo decisionale è minima in un modello MBE poiché tale responsabilità è affidata all'alta direzione.

Ambiguità di ruolo

Gestione per obiettivi: In MBO, la chiarezza della responsabilità personale nei confronti degli obiettivi organizzativi è meglio comunicata e compresa dal dipendente.

Gestione per eccezione: In MBE, la chiarezza sarà carente e i dipendenti assumeranno una responsabilità generica senza comprendere il suo ruolo nel raggiungimento dell'obiettivo generale.

Dipendenza

Gestione per obiettivi: In MBO, la dipendenza da un reparto o gruppo è minore in quanto le operazioni vengono gestite con partecipazioni a livello di organizzazione.

Gestione per eccezione: In MBE, la dipendenza da un dipartimento, in particolare di analisi / account finanziari, è alta in quanto sono responsabili per le previsioni, il budget e il monitoraggio. Inoltre, sono responsabili della comunicazione di deviazioni significative.

Efficienza

Gestione per obiettivi: In MBO, il coinvolgimento attivo di tutta l'organizzazione nel processo decisionale può portare a ritardi e procedure complesse che possono ridurre l'efficienza.

Gestione per eccezione: In MBE, poiché solo un determinato gruppo prende decisioni importanti e le indagini vengono eseguite solo in casi di deviazione significativa, il tempo dedicato al lavoro quotidiano è più che può risultare in una migliore efficienza.