Differenza tra Contabilità dei costi e Contabilità di gestione

Share

Share

La contabilità dei costi e la contabilità di gestione sono due rami cruciali della disciplina contabile. Entrambi sono utilizzati dalla maggior parte delle organizzazioni per un migliore funzionamento. L'utente principale della contabilità dei costi e della contabilità di gestione è la gestione interna di un'organizzazione. Ciò crea un'impressione che sia la contabilità dei costi sia la contabilità di gestione sono gli stessi.

Le differenze tra contabilità dei costi e contabilità gestionale sono di natura fine e presentano sfumature minori. La contabilità dei costi si concentra fondamentalmente sugli aspetti quantitativi. Mentre la contabilità gestionale utilizza una combinazione di aspetti quantitativi e aspetti qualitativi.

Cos'è la contabilità dei costi?

La contabilità dei costi è uno dei rami della contabilità. Si occupa della raccolta, registrazione, classificazione, accertamento e analisi delle informazioni e dei dati relativi ai costi coinvolti nelle operazioni e nei processi di produzione di un'organizzazione.

La contabilità dei costi fornisce informazioni molto importanti e utili per i costi e aiuta nella determinazione del prezzo. La contabilità dei costi ha tre elementi di costo principali che sono i seguenti:

- Costi materiali che sono principalmente classificati come costi diretti e costi indiretti.

- Costi del lavoro che sono principalmente classificati come costi diretti del lavoro e costi indiretti del lavoro.

- Costi generali quali costi fissi, spese d'ufficio, costi generali, amministrativi, ecc.

Gli scopi principali della contabilità dei costi includono le operazioni di tracciamento e i costi di produzione, i costi fissi e altri costi rilevanti per un'impresa o un'organizzazione. Tali informazioni aiutano l'organizzazione a controllare e ridurre i vari costi e a migliorare le sue prestazioni operative.

La contabilità dei costi per un'organizzazione viene solitamente effettuata dai propri dipendenti. Le informazioni e le dichiarazioni relative alla contabilità dei costi non sono necessariamente segnalate o presentate alla fine dell'esercizio finanziario.

Cos'è la Contabilità di gestione?

La contabilità di gestione è uno dei rami importanti della contabilità. La contabilità di gestione è anche nota come contabilità gestionale. Mira a servire la gestione di un'organizzazione, in particolare il top management. Si occupa della raccolta, registrazione, classificazione, analisi e presentazione di dati e informazioni relative agli aspetti quantitativi e qualitativi. Si occupa degli aspetti finanziari e non finanziari relativi alle attività di un'organizzazione.

La contabilità di gestione fornisce informazioni utili e utili nel processo decisionale, nell'elaborazione delle politiche, nella pianificazione, nella definizione del budget, nella previsione, nel confronto e nella valutazione delle prestazioni manageriali.

Somiglianze tra contabilità dei costi e contabilità di gestione:

Molti dei processi fondamentali di contabilità dei costi e contabilità di gestione sono simili. Entrambi richiedono una conoscenza essenziale delle basi e dei principi contabili. Sia la contabilità dei costi che la contabilità gestionale utilizzano molte procedure e tecniche simili di contabilità, calcolo e analisi.

Entrambi si sforzano di fornire dati e informazioni accurati e pertinenti per aiutare il management nel processo decisionale e migliorare le prestazioni operative di un'organizzazione.

Le informazioni e le dichiarazioni fornite dalla contabilità dei costi e dalla contabilità di gestione sono preparate con riferimento a un determinato periodo, ma non necessariamente riportate o presentate alla fine dell'esercizio finanziario. Entrambi sono utilizzati principalmente dalla direzione interna o dai dipendenti di un'organizzazione.

Differenze chiave tra Contabilità dei costi e Contabilità gestionale:

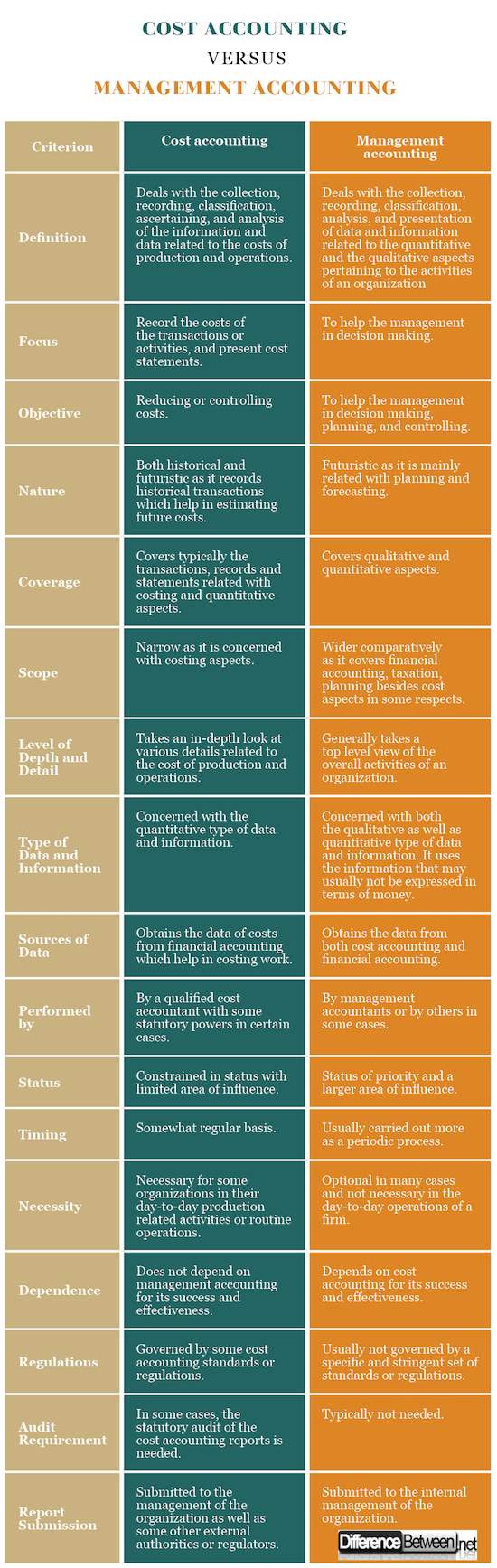

- Definizione: la contabilità dei costi riguarda la raccolta, la registrazione, la classificazione, l'accertamento e l'analisi delle informazioni e dei dati relativi ai costi di produzione e operazioni; mentre la contabilità gestionale si occupa della raccolta, registrazione, classificazione, analisi e presentazione di dati e informazioni relative agli aspetti quantitativi e qualitativi relativi alle attività di un'organizzazione.

- Focus: l'obiettivo principale della contabilità dei costi è quello di registrare con precisione i costi delle transazioni o attività e presentare dichiarazioni di spesa; mentre l'obiettivo principale della contabilità di gestione è quello di aiutare la gestione nel processo decisionale.

- Obiettivo: l'obiettivo della contabilità dei costi è la riduzione o il controllo dei costi; mentre l'obiettivo della contabilità di gestione è aiutare la gestione della società nel processo decisionale, pianificazione e controllo. In altre parole, la performance efficace ed efficiente di un'organizzazione è l'obiettivo della contabilità di gestione.

- Natura: la contabilità dei costi è sia storica che futuristica in quanto registra transazioni storiche che aiutano a stimare i costi futuri; ma la contabilità di gestione è futuristica in quanto è principalmente correlata alla pianificazione e alle previsioni.

- Copertura: la contabilità dei costi copre in genere le transazioni, i record e le dichiarazioni relative agli aspetti di costo e quantitativi; mentre la contabilità gestionale copre principalmente aspetti qualitativi e quantitativi.

- Campo di applicazione: l'ambito della contabilità dei costi è limitato in quanto riguarda gli aspetti relativi ai costi; mentre il campo di applicazione della contabilità di gestione è più ampio in quanto copre la contabilità finanziaria, la tassazione, la pianificazione oltre agli aspetti di costo in alcuni aspetti.

- Livello di profondità e dettaglio: la contabilità dei costi analizza in dettaglio i vari dettagli relativi al costo di produzione e alle operazioni; mentre la contabilità di gestione generalmente assume una visione di primo piano delle attività generali di un'organizzazione.

- Tipo di dati e informazioni: la contabilità dei costi riguarda il tipo quantitativo di dati e informazioni; ma la contabilità di gestione si occupa sia del tipo qualitativo che quantitativo di dati e informazioni. Usa le informazioni che di solito non possono essere espresse in termini di denaro.

- Fonti di dati: la contabilità dei costi ottiene i dati dei costi dalla contabilità finanziaria che aiutano a lavorare sui costi; ma la contabilità di gestione ottiene i dati sia dalla contabilità dei costi sia dalla contabilità finanziaria.

- Eseguito da: la contabilità dei costi viene eseguita da un contabile contabile qualificato con alcuni poteri statutari in determinati casi; mentre la contabilità di gestione viene eseguita dai contabili della direzione o da altri in alcuni casi.

- Stato: la contabilità dei costi è limitata nello stato con un'area di influenza limitata; mentre la contabilità di gestione ha lo stato di priorità e una più vasta area di influenza.

- Tempi: la contabilità dei costi viene effettuata su base piuttosto regolare; mentre la contabilità di gestione viene solitamente effettuata più come un processo periodico.

- Necessità: la contabilità dei costi è necessaria per alcune organizzazioni nelle loro attività quotidiane legate alla produzione o nelle operazioni di routine; mentre la contabilità di gestione è facoltativa in molti casi e non è necessaria nelle operazioni quotidiane di un'impresa.

- Dipendenza: la contabilità dei costi non dipende dalla contabilità di gestione per il suo successo e la sua efficacia; ma la contabilità di gestione dipende dalla contabilità dei costi per il suo successo e la sua efficacia.

- Regolamentazione: la contabilità dei costi è regolata da alcuni standard o norme di contabilità dei costi; ma la contabilità di gestione di solito non è regolata da una serie specifica e severa di norme o regolamenti.

- Requisito di verifica: in alcuni casi è necessaria la revisione legale dei rapporti di contabilità dei costi; ma la revisione legale dei rapporti contabili di gestione non è in genere necessaria.

- Invio del rapporto: i rapporti sulla contabilità dei costi vengono inviati alla direzione dell'organizzazione nonché ad altre autorità esterne o autorità di regolamentazione; ma i rapporti contabili di gestione sono sottoposti alla gestione interna dell'organizzazione.

Contabilità dei costi e Contabilità di gestione: tabella di confronto

Riepilogo dei costi Contabilità Contabilità di gestione

Riepilogo dei costi Contabilità Contabilità di gestione

Riepilogo dei costi Contabilità Contabilità di gestione

Riepilogo dei costi Contabilità Contabilità di gestioneLa contabilità dei costi e la contabilità di gestione sono entrambi due parti importanti della contabilità. Entrambi hanno bisogno di conoscere le basi della contabilità, utilizzare tecniche o processi simili e aiutare a garantire operazioni efficienti ed efficaci di un'organizzazione.

Ma hanno molte differenze. La contabilità dei costi si concentra sugli aspetti di costo e quantitativi, di portata limitata e necessaria per molte organizzazioni. La contabilità di gestione si concentra su aspetti qualitativi e quantitativi, di portata più ampia, orientata al futuro, facoltativa e aiuta nel processo decisionale.